26 mars 2023

En cas de deficit , NI remboursement NI report des crédits d impôts étrangers ( CE 8.03.23 aff Natixis

la société Natixis ainsi que les filiales appartenant au groupe fiscal intégré dont elle est la société mère ont perçu, au titre de chacune des années 2008 à 2011, divers revenus de source étrangère, en particulier des dividendes, auxquels étaient attachés des crédits d'impôt correspondant à l'impôt prélevé à la source dans les Etats dont provenaient ces revenus, en application des stipulations des conventions fiscales bilatérales conclues entre la France et ces mêmes Etats en vue d'éliminer les doubles impositions.

N'ayant pu les imputer sur l'impôt sur les sociétés dû au titre des exercices clos au cours des mêmes années compte-tenu de sa situation déficitaire, elle a demandé à l'administration fiscale le remboursement des cotisations d'impôts sur les sociétés et de contributions additionnelles à cet impôt auxquelles elle a été assujettie au titre de l'exercice clos le 31 décembre 2012 au titre duquel elle était redevenue bénéficiaire, à concurrence d'une somme de 41 494 009 euros correspondant au montant de ces crédits d'impôt.

A la suite du rejet de sa réclamation, elle a demandé au tribunal administratif de Montreuil de prononcer la décharge des cotisations d'impôt sur les sociétés et de contributions additionnelles auxquelles elle a été assujettie au titre de l'exercice clos en 2012 à hauteur de ce montant. Par un jugement du 21 mars 2019, ce tribunal a rejeté sa demande.

Elle se pourvoit en cassation contre l'arrêt du 6 juillet 2021 par lequel la cour administrative d'appel de Versailles a rejeté l'appel qu'elle avait formé contre ce jugement.

CAA de VERSAILLES, 1ère chambre, 06/07/2021, 19VE01921

L l'interdiction de report sur un exercice ultérieur d'un crédit d'impôt s'applique indistinctement, sauf disposition législative contraire, à toutes les sociétés imposables en France, quelle que soit l'origine des crédits d'impôt qu'elles n'ont pu imputer du fait de leur résultat déficitaire. Au demeurant, il est constant que l'appelante demande également le remboursement de crédits d'impôt relatifs à des valeurs mobilières françaises. En outre, ainsi qu'il a été dit au point précédent, l'impôt acquitté à l'étranger est déductible du résultat fiscal de l'entreprise déficitaire lorsque la convention fiscale applicable ne s'y oppose pas.

Enfin, les désavantages pouvant découler de l'exercice parallèle des compétences fiscales des États membres, dans la mesure où un tel exercice n'est pas discriminatoire, ne constituent pas des restrictions interdites par le traité sur le fonctionnement de l'Union européenne. Dès lors que les entreprises dont le résultat fiscal est déficitaire ne se trouvent pas dans la même situation, au regard de la double imposition, qu'une entreprise assujettie à l'impôt sur les sociétés sur son résultat fiscal bénéficiaire, la circonstance que la double imposition ne serait pas totalement éliminée en cas d'imposition sur un exercice ultérieur excédentaire n'est pas susceptible de porter atteinte à la libre circulation des capitaux.

Il s'ensuit que le moyen tiré de la méconnaissance du droit de l'Union européenne doit, sans qu'il soit besoin de saisir la Cour de justice de l'Union européenne d'une question préjudicielle, être écarté.

Conseil d'État N° 456349 8ème - 3èmecr Aff Natixis 8 mars 2023

M. Romain Victor, rapporteur public

Les articles relatifs à l'élimination des doubles impositions de conventions fiscales bilatérales conclues entre la France et plusieurs Etats tiers prévoient que, lorsqu'un résident de France perçoit des revenus en provenance de ces Etats revêtant la nature, notamment, d'intérêts, de redevances et de dividendes et que ces revenus y ont supporté l'impôt, ils sont pris en compte pour le calcul de l'impôt français.

Ils prévoient en outre que le bénéficiaire de ces revenus a droit à un crédit d'impôt imputable sur l'impôt français, égal au montant de l'impôt payé ou supporté dans l'Etat d'origine, qui ne peut toutefois excéder le montant de l'impôt français correspondant à ces revenus. Ils ne comportent, en revanche, aucune stipulation prévoyant qu'une société résidente de France puisse imputer sur l'impôt dû au titre d'un exercice ultérieur le crédit d'impôt conventionnel correspondant à l'impôt acquitté à l'étranger qu'elle ne peut, en raison de sa situation déficitaire, imputer au titre de l'exercice au cours duquel elle perçoit les revenus y ouvrant droit.

Les entreprises dont le résultat fiscal est déficitaire ne sont pas imposées en France au titre des revenus qu'elles perçoivent au cours de l'exercice concerné, sans qu'ait d'incidence à cet égard la circonstance que l'article 209 du code général des impôts (CGI) prévoie, sous certaines conditions et limites, la possibilité que le déficit constaté au titre d'un exercice constitue une charge déductible du bénéfice d'un exercice ultérieur.

Dès lors, elles ne peuvent subir, au titre de ces revenus, une double imposition juridique, relative à un même fait générateur et pour des périodes identiques, en France et dans l'Etat de source des revenus.

Il s'ensuit que l'absence de possibilité de report d'un crédit d'impôt conventionnel non utilisé du fait d'une situation déficitaire ne saurait conduire à priver un contribuable résident de France du bénéfice de l'élimination d'une double imposition.

Les stipulations des conventions fiscales bilatérales en cause, qui doivent être interprétées conformément au sens ordinaire à attribuer à leurs termes, dans leur contexte et à la lumière de l'objet et du but qu'elles poursuivent, ne peuvent être lues, dans leur silence, comme prévoyant nécessairement le report des crédits d'impôt conventionnels non utilisés.

18:45 | Lien permanent | Commentaires (0) |  Imprimer |

Imprimer |  |

| ![]() Facebook | | |

Facebook | | |

BÉNÉFICIAIRE EFFECTIF. QUI DOIT LE PROUVER ? peut il avoir plusieurs définitions de bénéficiaires effectifs

Pour recevoir la lettre EFI inscrivez-vous en haut à droite

Pour recevoir la lettre EFI inscrivez-vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Une grande confusion à conséquences budgétaires et économiques

non négligeables

La disponibilité des renseignements sur le bénéficiaire effectif, c’est-à-dire la personne physique à l'origine d'une entité ou d'une construction juridique, est désormais une exigence essentielle de la transparence fiscale internationale et de la lutte contre l'évasion fiscale et autres crimes financiers

La qualité de bénéficiaire effectif pouvant être exercée de nombreuses manières différentes, la détermination d’un BE peut être un processus complexe qui doit être entrepris au cas par cas et ce d'autant plus que les definitions peuvent etre différentes suivant les juridictions ???

De nombreux montages sont utilises ces dernières années notamment

-soit pour diminuer le taux de la retenue à la source

-soit pour bénéficier d’une exonération de T VA sur des prestations facturées hors UE mais au profit d’un bénéficiaire effectif de l'UE

-soit pour des prestations facturées par des prestataires hors UE mais dont le prestataire effectif est résident de l UE

- soit pour éviter les taxes d enregistrements ( ISF et taxe de 3%

Suivant la jurisprudence de la grande chambre de la CJUE du 26 février 2019; nos cours deviennent de plus en sévères sur ces montages opaques à l honneur depuis une vingtaine d’années

Nos ministres européens vont-ils analyser et controler ces schémas d’évasion ou d’optimisation agressifs de T VA

pour protéger les états membres , nos entreprises et leurs salariés ???

Le rapport EUROJUST sur le blanchiment (octobre 2022)

BÉNÉFICIAIRE EFFECTIF. QUI DOIT LE PROUVER;

peut il avoir plusieurs définitions de bénéficiaires effectifs

LE PLAN

LES POSITIONS DE LA CJUE, DU CE et DU LEGISLATEUR

Qui doit prouver le bénéficiaire effectif en matière d’impôts directs , en matière de TVA et d’enregistrement ?

Le nouveau pétrin légal à la française

Pour le législateur; le BE doit être prouvé par la société contrôlée par le BE ( ?°)

Pour le CGI, le CE et la CJUE le BE doit être prouvé par le Bénéficiaire apparent

MAIS

le redevable légale reste toujours la société débitrice dont le dirigeant peut etre pénalement responsable

Arrêt n°915 du 24 juin 2020 (19-81.134) - Cour de Cassation Criminelle .

I LA POSITION DE LA CJUE Grande chambre CJUE 26.02.19

II LA POSITION DU CONSEIL D ETAT

C’est au bénéficiaire apparent de prouver qu’il est le bénéficiaire effectif 3

Conseil d'État, 05/06/2020 et conclusions de Mme Emilie Bokdam-Tognetti, 3

Evasion fiscale et Bénéficiaire effectif ; 4

les deux approches du CE : Qui contrôle et Qui encaisse in fine ?. 4

(CE 5.02.21 avec conclusions Laurent Domingo. 4

LE RAPPORT DE l OCDE

III LA POSITION DU LEGISLATEUR

QUELQUES MODALITES PRATIQUES 5

I EN CE QUI CONCERNE LES RETENUES A LA SOURCE 5

II L’ENTITE RELAIS NON UE POUR ECHAPPER A LA TVA 6

L’abus de droit « TVA » sur les prestations de services extra communautaires : la position de la CJUE6

LE BÉNÉFICIAIRE NON EFFECTIF 6

LE DONNEUR D'ORDRE APPARENT 6

UN GRAND COURS DE TVA par Christophe Pourreau 6

III EN CE QUI CONCERNE LA TAXE DE 3% 6

09:29 Publié dans Abus de droit :JP, Abus de droit: les mesures | Tags : beneficiaire effectif .bÉnÉficiaire effectif. qui doit le prouve | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

A la recherche du bénéficiaire effectif ; les guides pratiques de l’OCDE et du GAFI

Pour recevoir la lettre EFI inscrivez-vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Myriam ZAKI qui avait écrit en 2010 LE SECRET BANCAIRE EST MORT, VIVE L’ÉVASION FISCALE avait elle eu tort ou bien sa provocation a-t-elle été une source d’action ?

Par ailleurs des réflexions sur le trustee de paille c'est-à-dire au trustee qui donnerait des pouvoirs de gestion au constituant ou au bénéficiaire SONT encours ?(rapport GAFI)

Depuis la jurisprudence de la grande chambre de la CJUE du 26/02 /2019 , la recherche du bénéficiaire effectif semble retenir l attention de nos juridictions comme le montre la décision du CE 5.06.20 423809 HOLCIM avec les Conclusions LIBRES de Mme Bokdam-Tognetti .

La recherche de la transparence par l OCDE

L’OCDE et Inter-American Development Bank, ont mis en place une » boîte à outils » sur la recherche du bénéficiaire effectif afin d’aider les administrations fiscales à lutter plus efficacement contre l'évasion fiscale

«La transparence des informations sur les bénéficiaires effectifs est essentielle pour dissuader, détecter et perturber l'évasion fiscale et d'autres délits financiers. La norme du Global Forum sur la propriété effective offre aux juridictions une flexibilité dans la façon dont elles mettent en œuvre la norme pour tenir compte des différents systèmes juridiques et de cultures. » a déclaré Pascal Saint-Amans, ancien chef du Centre de politique et d'administration fiscales de l'OCDE .

A Beneficial Ownership Implementation Toolkit

GUIDE DE MISE EN ŒUVRE DU BÉNÉFICIAIRE EFFECTIF

Cette étude est destinée à aider les pouvoirs publics à mettre en œuvre les normes du Forum mondial pour garantir que les responsables de l'application des lois aient accès à des informations fiables sur l'identité des bénéficiaires effectifs ultimes d'une entreprise ou d'une autre entité juridique afin que les activités illicites ne puissent se cacher derrière des structures juridiques opaques.

Nous diffusons ce guide pratique afin que les fiscalistes publics et privés puissent trouver des réponses techniques alors qu’il n existe à ce jour aucun autre guide de travail

L’analyse de la réalité par TAX Justice Network

La création de SINGAPORE ON THAMES se prépare t elle déjà

Le site français Paradis fiscaux et judiciaires

TRUST ; A LA RECHERCHE DU BÉNÉFICIAIRE EFFECTIF

( CE 20.03.20 avec conclusions de Mme Nicolazo de Barmon

TVA et trust hors UE : qui est le preneur :

le trustee ou le bénéficiaire Economique (CE 04.05.16 Conclusions de MME de Bretonneau

Un trust inter vivos peut réaliser une donation indirecte taxable en France

Cour de cassation, civile, Chambre commerciale, 6 novembre 2019, 17-26.985 ...

Aux termes d’un arrêt très motivé, la Cour de cassation approuve la cour d’appel d’avoir retenu que l’acte de constitution d’un trust canadien avait permis la réalisation d’une donation indirecte au profit de son bénéficiaire désigné, alors que l’identité du constituant était ignorée. Rendu en matière fiscale, l’arrêt décide d’une taxation aux droits d’enregistrement de 60 % sur le fondement de l’article 750 ter du Code général des impôts.

Indice d'opacité financière - Résultats 2020

L'indice d'opacité financière classe les juridictions en fonction de leur opacité et de l'ampleur de leurs activités financières offshore Et surtout est une source de comparaison sur les règles de transparence..ou non

L'indice d'opacité financière complète notre indice des paradis fiscaux pour l’impôt sur les sociétés qui classe les plus grands paradis fiscaux destinés aux compagnies multinationales

La création de SINGAPORE ON THAMES se prépare t elle déjà

09:28 Publié dans OCDE, TRACFIN et GAFI, TRUST et Fiducie | Tags : a la recherche du bénéficiaire effectif | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

25 mars 2023

Compte à l étranger Non application de la prescription de 10 ans en cas de déclaration partielle (CAA Nantes 22 décembre 22)

La longue prescription de 10 ans pour comptes étrangers non declarés est elle compatible avec le principe de libre circulation des capitaux garanti par l’article 63 du traité sur le fonctionnement de l’Union européenne ?

La longue prescription de 10 ans pour comptes étrangers non declarés est elle compatible avec le principe de libre circulation des capitaux garanti par l’article 63 du traité sur le fonctionnement de l’Union européenne ?

La prescription de 10 ans est notamment prévue

en cas de recours à l'assistance administrative internationale (LPF, art. L. 188 A ; BOI-CF-PGR-10-60).

Et en cas de non-déclaration d'avoirs à l'étranger ou de revenus provenant de l'étranger (LPF, art. L.169, al. 4 ; BOI-CF-PGR-10-50)

Une longue prescription de 10 ans pour comptes étrangers non declarés est elle compatible avec le principe de libre circulation des capitaux garanti par l’article 63 du traité sur le fonctionnement de l’Union européenne ?

- TELLE ÉTAIT LA QUESTION POSEE A LA CAA de NANTES

Qui , qui en annulant la position administrative a confirmé la jurisprudence de la CJUE sur la predominance du principe de la liberte de cirdulation des capitaux

La décision de la CAA de NANTES du 20 décembre 2022 n° 20NT03961

L’administration fiscale ne peut, sans méconnaître le principe de libre circulation des capitaux garanti par l’article 63 du traité sur le fonctionnement de l’Union européenne, mettre en œuvre le délai de reprise étendu à dix ans, prévu par l’article L. 169 du livre des procédures fiscales en cas d’omission par un contribuable de déclarer un contrat d’assurance-vie souscrit à l’étranger, lorsqu’elle a disposé d’indices suffisants pour déclencher une enquête tels qu’une déclaration initiale lors de la souscription du contrat et des mentions partielles relatives à celui-ci lors de déclarations ultérieures.

LA SITUATION DE FAIT ANALYSEE PAR LA COUR

LES JURISPRUDENCES DE LA CJUE

lire ce dessosu

04:20 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

21 mars 2023

Retraite : résorber les déficits et renforcer l’équité : le rapport de la cour des comptes

En octobre 2021 ,la cour des comptes a publié une rapport prémonitoire

En octobre 2021 ,la cour des comptes a publié une rapport prémonitoire

LES ENJEUX STRUCTURELS POUR LA FRANCE

RÉSORBER LES DÉFICITS ET RENFORCER L’ÉQUITÉ DES RETRAITES

LE RAPPORT DE LA COUR DES COMPTES

L’équilibre financier du système de retraite par répartition selon lequel les générations les plus jeunes en activité financent, notamment par leurs cotisations, les retraites des générations les plus âgées, est fragilisé par le vieillissement de la population.

La résorption des déficits (13Md€ en 2020) passe par une maîtrise des dépenses de retraite qui s’inscrit dans le contexte plus large de maîtrise des dépenses sociales et de retour durable de la sécurité sociale à l’équilibre financier.

Pour y parvenir, les paramètres sont nombreux (âge d’ouverture des droits à retraite, dispositifs de départ anticipé, conditions pour une retraite à taux plein, indexation des pensions, etc.) mais, in fine, la maîtrise des dépenses de retraite passe par un recul des âges de départ à la retraite ou une baisse du niveau relatif des pensions.

Les mesures devront prendre en compte les considérations d’équité entre générations et au sein de chaque génération, tout en visant à simplifier les règles et à les harmoniser entre les régimes.

un panorama des systèmes de retraite en France et dans dix autres pays de l’OCDE (Allemagne, Belgique, Canada, Espagne, Etats-Unis, Italie, Japon, Pays-Bas, Royaume-Uni, Suède). ‘source COR)

Lanalyse de FIPECO

Quelles différences entre les retraites en France et dans les grands pays de l'OCDE ?

20:25 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 mars 2023

Les heritiers sont ils responsables des penalites fiscales du defunt ??

Nous rappelons les regles applicables dans cette situation qui semble etre de plus en plus fréquente

Nous rappelons les regles applicables dans cette situation qui semble etre de plus en plus fréquente

A titre d’exemple, une personne décédée laisse des comptes étrangers non déclarés Les héritiers sont ils responsables des amendes et pénalités fiscales faisant suite à la vérification du compte étranger non déclaré par le defunt mais déclaré dans la déclaration de succession ????

Article 1754 V du CGI dispose en effet

IV.-En cas de décès du contrevenant ou s'il s'agit d'une société, en cas de dissolution, les amendes, majorations et intérêts dus par le défunt ou la société dissoute constituent une charge de la succession ou de la liquidation.

La CAA Lyon, 28 juin 2011, n° 09LY00328 a jugé

le principe de personnalité des peines ne fait pas obstacle à ce qu'en l'espèce, ces pénalités aient été infligées, antérieurement à leur décès, aux époux A, auteurs des manquements ayant servi de fondement à ces majorations, et à ce que les créances résultant de ces sanctions soient, dans le cadre de l'exécution de ces pénalités dans le patrimoine des époux A, affectées au passif de la succession qui en supportera la charge ;

ce principe ne s'oppose pas à l'exécution de la sanction prononcée antérieurement au décès du contribuable dans le patrimoine de l'intéressé ;

en pourvoi de cet arret, le conseil d etat a saisi le 22 fevrier 2012 le conseil constitutionnel dune QPC relative à la conformité aux droits et libertés que la Constitution garantit du IV de l'article 1754 du code général des impôts (CGI

Cette disposition est elle compatible avec les articles 8 et 9 de la Déclaration des droits de l’homme et du citoyen de 1789, selon lequel

« nul ne peut être punissable que de son propre fait »

La jurisprudeence de la CEFH

la CEDH a rappelé dans sa jurisprudence Bendenoun contre France4 que les pénalités fiscales font partie de la matière pénale et sont, à ce titre, notamment soumises aux exigences du procès équitable.

CEDH, 24 février 1994, Bendenoun c/ France, aff. n° 12547/86.

Puis elle a affirmé, qu’ « il existe une règle fondamentale du droit pénal, selon laquelle la responsabilité pénale ne survit pas à l’auteur de l’acte délictueux »5

. On ne peut donc, selon elle, infliger de sanctions fiscales aux héritiers de l’auteur de la fraude.

Suivant la CEDH, la personnalité des peines fait obstacle à ce que les héritiers se voient infliger des sanctions fiscales pour des faits commis par le défunt ; mais elle ne s’oppose pas à ce que les sanctions fiscales définitivement prononcées à l’encontre du contrevenant fiscal soient recouvrées auprès de ses héritiers.

La jurisprudence de la cour de cassation

La chambre criminelle de la Cour de cassation a, quant à elle, dans un arrêt du 13 mars 1997, jugé que le décès d’une personne poursuivie au cours de la procédure éteint, en vertu de l’article 6 du code de procédure pénale, l’action en application des sanctions fiscales menée contre elle. Cela étant, elle n’a en rien exclu la possibilité de recouvrer contre les héritiers les pénalités définitivement prononcées, de son vivant, à l’endroit du défunt.

Cass.crim., 13 mars 1997, bull.crim. n°104, pourvoi n° 95-85034.

La QPC du 4 mai 2012

dans le cadre d’une question prioritaire de constitutionnalité, le Conseil constitutionnel a déclaré conforme à la constitution l’article 1754 IV du code général des impôts.

le Conseil a , dans sa décision du 4 mai 2012, distingué les majorations et intérêts de retard des amendes et majorations tendant à sanctionner les contrevenants fiscaux.

Décision n° 2012-239 QPC du 4 mai 2012

Commentaire de la Décision n° 2012-239 QPC du 4 mai 2012

Pour les premiers, le Conseil a jugé qu’ils ont « pour seul objet de réparer le préjudice subi par l’État du fait du paiement tardif de l’impôt » et qu’en cela, ils « ne revêtent aucun caractère punitif ». Par conséquent, le Conseil a considéré que « le grief tiré de la méconnaissance des articles 8 et 9 de la Déclaration de 1789 est inopérant à leur égard » (cons. 4).

Pour les secondes, le Conseil a affirmé qu’elles « doivent, quant à elles, être considérées comme des sanctions ayant le caractère d’une punition » auxquelles s’applique, en conséquence, « le principe selon lequel nul n’est punissable que de son propre fait » (cons. 5).

le Conseil a donc jugé qu’« en prévoyant que ces pénalités de nature fiscale, entrées dans le patrimoine du contribuable ou de la société avant le décès ou la dissolution, sont à la charge de la succession ou de la liquidation, les dispositions contestées ne méconnaissent pas le principe selon lequel nul n’est punissable que de son propre fait » (cons. 7).

EN clair , les penalites entrées c'est-à-dire notifées ( ?) après le deces sont contraires à la déclaration des droits de l Homme et doivent etre annulées

En conclusion

Ainsi, le conseil constitutionnel ,la CEDH, le Conseil d’État et la Cour de cassation développent, à quelques nuances près, une même conception du principe de personnalité des peines : celui-ci fait obstacle au prononcé des peines pécuniaires contre les continuateurs de la personne physique ou morale mais non au recouvrement de ces peines prononcées de leurs vivants contre ces derniers.

21:50 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

14 mars 2023

DONATION INTERNATIONALE :UNE DONATION ETRANGERE PEUT ELLE ETRE IMPOSEE EN FRANCE

Patrick Michaud avocat fiscaliste

24 rue de Madrid 75008 Paris

00 33 01 43878891 port 00 33 06 07 26 97 08

patrickmichaud@orange.fr

SUCCESSION INTERNATIONALE :

LA FORCE ATTRACTIVE DU FISC FRANÇAIS

De nombreuses familles non résidentes investissent en France notamment dans des résidences secondaires. Le plus souvent cet investissement plaisir est effectué sans tenir compte des droits de successions ou donations éventuellement exigibles en France

Or la France est un état qui taxe lourdement les successions et les donations

En France, est le troisième taux le plus élevé des pays membres de l’OCDE, après celui du Japon (55 %) et de la Corée du Sud (50 %), et le plus élevé de l’UE2.Les taux moyen et médian s’élèvent, parmi les pays de l’OCDE, respectivement à 15 % et à 7 %

La fiscalité des successions dans les pays de l'OCDE

Webinar: Inheritance Taxation in OECD Countries – May 2021

SUCCESSIONS et DONATIONS INTERNATIONALES

LES REGLES CIVILES ET FISCALES

pour lire et imprimer cliquez

Par ailleurs , le fait de pouvoir être considéré comme résident fiscal d’un autre état et bénéficier d’une convention fiscale sur l’imposition sur le revenu ne vous protège pas dans le cadre des successions ou des donations sauf si une convention particulière existe

Celles-ci sont peu nombreuses et souvent différentes

Conventions fiscales en matière de succession et de donation internationales

ATTENTION , le fait de bénéficier d’une convention sur l’imposition sur le revenu ne vous protège pas dans le cadre successorale ou des donations sauf si une convention ou une clause fiscale concernant les successions et les donations particulière existe

Simulateur des droits de succession

Droits de succession 2021 : calcul, montant et simulateur

Les huit definitions des sociétés à prépondérance immobilière

Un fort allongement de la prescription

les criteres d imposition d'une succession étrangère en france

1) critère du domicile en France du défunt ou du donateur

Les biens meubles et immeubles situés en France ou hors de France ,lorsque le donateur ou le défunt a son domicile fiscal en France au sens de l'article 4 B ;

2) critère de la situation en France des biens

Les biens meubles et immeubles, que ces derniers soient possédés directement ou indirectement, situés en France,

3) critère du domicile en France de l héritier ou du donataire

Les biens meubles et immeubles situés en France ou hors de France, reçus par l'héritier, le donataire, le légataire ou le bénéficiaire d'un trust défini au même article 792-0 bis qui a son domicile fiscal en France au sens de l'article 4 B.pendant au moins six années au cours des dix dernières années précédant celle au cours de laquelle il reçoit les biens.

Ces régles peuvent être modifiées par l une des rares conventions signées sur les successions ou les donations avec la France

Conventions fiscales en matière de succession et de donation internationales

19:12 | Tags : fiscalite donation internationale :une donation etrangere peut | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

28 février 2023

TROP D IMPOTS TUE L IMPOT par A LAFFER . l' avis du CE,pléniere du du 21.03.13

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez-vous en haut à droite

TROP D IMPOTS TUE L IMPOT par A LAFFER .

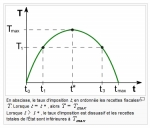

la croissance du taux d'imposition et la croissance des recettes de l'État s'inversent lorsque le taux marginal d'imposition totale devient trop élevé (avis CE en plénière du 21.03.13)

La courbe de Laffer est une hypothèse faite dans le cadre de modélisations économiques et développée par des économistes de l'offre, en particulier Arthur Laffer. Elle formalise l'idée que la relation positive entre croissance du taux d'imposition et croissance des recettes de l'État (l’État étant pris ici au sens large, incluant toutes les administrations publiques) s'inverserait lorsque le taux d'imposition deviendrait trop élevé (sans que ce seuil ait pu être défini).

Lorsque les prélèvements obligatoires sont déjà élevés, une augmentation de la pression fiscale conduirait à une baisse des recettes de l'État, parce que la hausse du taux de l'impôt serait plus que compensée par la réduction de son assiette découlant du fait que les agents économiques sur-taxés seraient incités à moins travailler.

QUEL EST LE BON IMPOT

Un bon impôt a une assiette large et un taux faible par C LAGARDE (2008)

LES RESULTATS DES EXPERIENCES DES BAISSES D IMPOTS

Arthur Laffer a rappelé que les pays baltes et la Russie qui ont mis en place une flat tax inférieure à 35 % ont vu leur économie décoller peu après . Il a également défendu sa théorie en évoquant les succès économiques qui ont suivi le Kemp-Roth tax act (1981), les baisses d'impôts de Kennedy, ou les réformes fiscales de 1997 aux États-Unis pour illustrer comment la baisse de l'impôt peut entraîner la croissance économique et des recettes fiscales.

L'économiste Florin Aftalion cite l'exemple américain de 2004-2005 : l'année où les mesures de réduction d'impôt sont entrées en vigueur, les recettes fiscales du gouvernement ont augmenté de 8 % et 9 %. La hausse s'est poursuivie en 2006, avec +10 % au premier semestre alors que la croissance de l'économie a été de 3,9 % par an[2].

Au Royaume-Uni, la tranche marginale de l'impôt sur le revenu passa sous Margaret Thatcher de 83 % à 60 % puis 40 %, ce qui entraîna immédiatement une hausse des recettes fiscales d'1,2 milliard £ en 1985-1986

Le ministre néo-zélandais Maurice McTigue rapporte également une application de la courbe de Laffer dans les années 1980 : « Ainsi, nous avons réduit de moitié le taux de l'impôt sur le revenu et supprimé un certain nombre de taxes annexes. Paradoxalement, les recettes de l'État ont augmenté de 20 %. Oui ! Ronald Reagan avait raison : réduire les taux de l'impôt a effectivement pour conséquence l'augmentation des recettes fiscales. »[4]

En avril 2006, le Trésor américain a annoncé que les recettes fiscales avaient atteint leur second point le plus haut de l'histoire à la suite des baisses d'impôts de 2003. Pour les défenseurs de Laffer, c'est une nouvelle illustration de son efficacité.

Comparaison internationale des systèmes fiscaux Ou s’informer source DGFIP+

prélèvements obligatoires - Fipeco - Fiche

Poids des prélèvements obligatoires - Insee

Prélèvements obligatoires dans les pays membres de l'OCDE

Les 7 pays de l'OCDE qui prélèvent le plus d'impôts ... - Capital

Les prélèvements obligatoires en France et dans la zone euro .

3.1Prélèvements obligatoires en France en 2017

3.2Comparaison entre particuliers

Les taux marginaux effectifs de prélèvement pour les personnes en emploi

en France en 2014 : un profil en tilde

Deux effets contradictoires entrent en jeu : selon les néoclassiques et les libéraux, un effet de substitution qui incite un agent à diminuer son temps de travail (occuper son temps à autre chose, voire émigrer), et selon les économistes keynésiens, un effet de revenu qui incite les agents à travailler plus afin de retrouver le niveau de salaire dont ils disposaient avant l'augmentation des impôts. Pour des taux d'imposition « élevés » l'effet de substitution l'emporte sur l'effet de revenu.

Toute la difficulté est de déterminer si un taux donné est « élevé » dans ce sens, et les études empiriques, qui tentent de vérifier cette relation, aboutissent à des résultats controversés. Il est difficile lors d'une étude empirique de séparer les nombreux facteurs qui entrent en jeu, comme :

L’ AVIS DU CONSEIL D ETAT DU 21 MARS 2013

SUR LES PRELEVEMENTS CONFISCATOIRES

AVIS SUR PRELEVEMENT CONFISCATOIRE.

Assemblée générale (section des finances), avis n° 387402 du 21 mars 2013

Taux marginal maximal d’imposition –

« il résulte de la décision n° 2012‐662 DC du 29 décembre 2012 qu'un taux marginal maximal d'imposition (note efi incluant les prélèvements sociaux ) des deux tiers, quelle que soit la source des revenus, doit être regardé comme le seuil au‐delà duquel une mesure fiscale risque d’être censurée par le juge constitutionnel comme étant confiscatoire ou comme faisant peser une charge excessive sur une catégorie de contribuables en méconnaissance du principe d’égalité »

Le principe constitutionnel applicable

l'article 13 de la Déclaration de 1789« Pour l'entretien de la force publique, et pour les dépenses d'administration, une contribution

commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés » ;ANNULATION d'un BOFIP pour exces de pouvoir ;

Les nouvelles règles avec Mme Karin CIAVALDINI, rapporteure publique

(CE 13.03.20 avec conclusions LIBRES

Prélèvement obligatoires confiscatoires ;

le contrôle du conseil constitutionnel

L expérience française

Baisser les impôts, ça rapporte gros! Par Raphaël Legendre

Les hausses d’impôts rapportent deux fois moins que prévu en 2013

Par Frédéric Schaeffer |

des experiences etrangeres lire dessous

20:37 | Tags : trop d impots tue l par a laffer | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

24 février 2023

TROP D IMPOTS TUE L IMPOT ( LAFFER ) Le controle du conseil constitutionel

Prélèvement obligatoires confiscatoires ;

le contrôle du conseil constitutionnel

Les débats souvent corporatistes sur des augmentations fiscales et sociales vont prochainement reprendre

Nous savons tous que la France est le pays dans lequel le poids des prélèvements obligatoires est le plus important des pays de l’ocde mais cette analyse purement factuelle n’a aucune signification sauf électorale sans une analyse détaillée de chaque prélèvement ET de chaque contrepartie ainsi que des dépenses dites fiscales

Trop d’impôts tue l impôt par A LAFFER (1970)

Un bon impôt a une assiette large et un taux faible par C LAGARDE (2008)

La progressivité des prélèvements obligatoires Fipeco 02/23)

La progressivité des prélèvements obligatoires a fait l’objet d’un rapport du conseil des prélèvements obligatoires en 2011, d’une étude de l’institut des politiques publiques en 2012 et d’un rapport demandé par le gouvernement à un groupe de travail en 2014.

Comparaison internationale des systèmes fiscaux

Le fondement constitutionnel d’une imposition confiscatoire 2

Modalités de détermination de l’imposition confiscatoire 2

La capacité des pouvoirs publics à lever l’impôt 3

L’avis du conseil d état du 21 mars 2013 sur les prélèvements confiscatoires 3

Modalité pratique de saisine du conseil constitutionnel 4

Des dispositions fiscales confiscatoires non constitutionnels 4

1 l’imposition marginale maximale de 75,04 % pour les retraites dites « chapeau » 4

2) le taux d’imposition forfaitaire de 90,5 % sur les revenus des bons anonymes. 4

3) les gains et avantages procurés par la levée de stock-options ou l’attribution gratuite d’actions 5

4) le taux d’imposition marginal maximal de 82 % pour les plus-values immobilières 5

5) Le taux d’imposition forfaitaire de 90,5 % sur les revenus générés par des instruments financiers à terme. 6

6) Contribution patronale additionnelle sur les « retraites chapeau ». 6

Des dispositions confiscatoires constitutionnelles 7

La contribution exceptionnelle sur la fortune n’est pas confiscatoire. 7

La taxe exceptionnelle sur les hautes rémunérations n’est pas confiscatoire. 7

Le but de lutte contre la fraude fiscale constitue un objectif de valeur constitutionnelle. 7

1) la majoration de 1.25 sur les revenus irrégulièrement distribués est constitutionnelle (qpc 28.06.19 avec conclisions LIBRES d’E Victor devant le CE.. 7

2) la retenue à la source de 75% sur les produits versés à un Etat ou territoires non coopératifs ETNC( qpc 25.11.16+. 8

Le fondement constitutionnel d’une imposition confiscatoire

La question fondamentale

Comment inciter nos concitoyens à créer DES assiettes imposables

Sans confiscation fiscale

Le principe constitutionnel applicable

l'article 13 de la Déclaration de 1789

« Pour l'entretien de la force publique, et pour les dépenses d'administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés » ;

Modalités de détermination de l’imposition confiscatoire

a)En 2005 le conseil constitutionnel a précisé

« Que cette exigence ne serait pas respectée si l'impôt revêtait un caractère confiscatoire ou faisait peser sur une catégorie de contribuables une charge excessive au regard de leurs facultés contributives ;

décision n° 2005-530 DC du 29 décembre 2005, Loi de finances pour 2006, cons. 65).

- b) En 2012, le conseil constituonnel a élargi l’assiette aux cotisations sociales

Jusqu’à 2012, le Conseil analysait « chaque imposition prise isolément » pour apprécier cet éventuel caractère confiscatoire.

Depuis sa décision n° 2012-654 DC du 9 août 2012, le conseil constitutionnel contrôle l’éventuelle rupture d’égalité entre les contribuables au regard de l’ensemble des impositions y compris à finalité sociale ayant le même fait générateur. Ceci lui permet de déterminer un taux marginal maximal d'impositions applicables à un même revenu qui, s'il est excessif, est considéré comme confiscatoire.

Pour apprécier le caractère excessif de la charge fiscale, le Conseil opéré une addition des taux marginaux maximums des impositions dues par le même contribuable pour le même revenu en tenant systématiquement compte de ce qu’une imposition est déductible de l’assiette d’une autre imposition portant sur la même opération : il opère alors la déduction à hauteur du taux marginal maximal applicable à la déduction38.

Il est en fait difficile de répondre rigoureusement à cette question mais de nombreux indices montrent que le taux actuel (45,0 % du PIB en 2018 selon l’Insee) est trop élevé et doit être diminué, sous réserve de réduire aussi le rapport des dépenses publiques au PIB. Il existe un taux maximal budgétaire et un taux maximal économique des prélèvements obligatoires qui dépendent de nombreux facteurs

Le taux maximal budgétaire des PO dépend de l’élasticité de leur assiette

Comparaison internationale des systèmes fiscaux Ou s’informer source DGFIP+

prélèvements obligatoires - Fipeco - Fiche

Poids des prélèvements obligatoires - Insee

Prélèvements obligatoires dans les pays membres de l'OCDE

Les 7 pays de l'OCDE qui prélèvent le plus d'impôts ... - Capital

Les prélèvements obligatoires en France et dans la zone euro .

La capacité des pouvoirs publics à lever l’impôt

Ce document de travail de l OCDE s’intéresse à ce qui détermine la capacité des administrations publiques à collecter des recettes. Pour ce faire, il analyse la manière dont les recettes fiscales évoluent en fonction des taux de taxation en s’appuyant sur l’expérience de 34 pays de l’OCDE sur la période 1978-2014. Ces estimations montrent que la réponse des recettes aux taux va en s’affaiblissant au fur et à mesure que les taux sont de plus en plus élevés, ce qui confirme la plupart de la littérature examinant cette question pour l’impôt sur les sociétés et apporte une nouvelle contribution aux études concernant la taxe sur la valeur ajoutée

Comme l’a souligné A. Laffer, il existe pour chaque impôt un taux maximal du point de vue budgétaire. En effet, un taux nul ne rapporte rien et un taux de 100 % ne rapporte rien non plus, la matière imposable disparaissant. Mathématiquement, il existe donc un taux d’imposition compris entre 0 et 100 % au-delà duquel les recettes fiscales diminuent lorsque le taux d’imposition augmente.

Les taux marginaux effectifs de prélèvement pour les personnes en emploi

en France en 2014 : un profil en tilde

En 2014, en France métropolitaine, le taux marginal effectif médian auquel font face les personnes en emploi est élevé (57 %), ce qui est la contrepartie d'un système socio-fiscal globalement redistributif. Quatre personnes sur cinq ont un TMEP se situant entre 44 % et 73 %.

L’avis du conseil d état du 21 mars 2013 sur les prélèvements confiscatoires

L’ AVIS DU CONSEIL D ETAT DU 21 MARS 2013

SUR LES PRELEVEMENTS CONFISCATOIRES

Par un avis du 21 mars 2013 rendu en assemblée pléniere, le Conseil d'Etat a synthétisé cette jurisprudence en relevant « qu'il résulte de la décision n° 2012-662 DC du 29 décembre 2012 qu'un taux marginal maximal d'imposition des deux tiers, quelle que soit la source des revenus, doit être regardé comme le seuil au-delà duquel une mesure fiscale risque d'être censurée par le juge constitutionnel comme étant confiscatoire ou comme faisant peser une charge excessive sur une catégorie de contribuables en méconnaissance du principe d'égalité »

« il résulte de la décision n° 2012‐662 DC du 29 décembre 2012 qu'un taux marginal maximal d'imposition (note efi incluant les prélèvements sociaux ) des deux tiers, quelle que soit la source des revenus, doit être regardé comme le seuil au‐delà duquel une mesure fiscale risque d’être censurée par le juge constitutionnel comme étant confiscatoire ou comme faisant peser une charge excessive sur une catégorie de contribuables en méconnaissance du principe d’égalité »

Modalité pratique de saisine du conseil constitutionnel

La solution la plus souvent utilisée est celle d’un recours en excès de pouvoir contre une décision administrative qui peut etre déposé concomitamment à une réclamation contentieuse en cas de mise en recouvrement des impositions contestées et ce afin de bénéficier du sursis de paiement pendant la procédure fiscale

ANNULATION d'un BOFIP pour exces de pouvoir ;

Les nouvelles règles avec Mme Karin CIAVALDINI, rapporteure publique

(CE 13.03.20 avec conclusions LIBRES

Des dispositions fiscales confiscatoires non constitutionnels

Jusqu’à présent, ce contrôle a conduit le Conseil à censurer des dispositions fiscales ayant pour conséquence :

1 l’imposition marginale maximale de 75,04 % pour les retraites dites « chapeau »

1 taux d’imposition marginal maximal de 75,04 % pour les retraites dites « chapeau » excédant 288 000 euros annuels perçues en 2012 et de 75,34 % pour celles perçues à compter de 201339.

Décision n° 2012-662 DC du 29 décembre 2012 , cons. 12 à 21.

Le Conseil a fait usage de sa jurisprudence dite « néo-calédonienne » du 25 janvier 1985, qui précise que « la conformité à la Constitution d’une loi déjà promulguée peut être appréciée à l’occasion de l’examen des dispositions législatives qui la modifient, la complètent ou affectent son domaine »,afin de censurer l’imposition spécifique aux retraites chapeau, pourtant non modifiée par la loi déférée, plutôt que la nouvelle tranche d’IR à 45 % alors introduite par cette loi40. Sa décision a ainsi eu pour effet de ramener la taxation marginale maximale sur les retraites chapeau à 68,34 % ;

2) le taux d’imposition forfaitaire de 90,5 % sur les revenus des bons anonymes.

Décision n° 2012-662 DC cons. 51 et 52

- Considérant, en dernier lieu, que les e et h du 5 ° du E du paragraphe I de l'article 9 ont pour objet d'augmenter les taux du prélèvement libératoire prévu par l'article 125 A du code général des impôts qui s'appliquent aux produits des bons et titres pour lesquels l'identité du bénéficiaire n'est pas communiquée à l'administration fiscale ; que ces bons et titres sont par ailleurs assujettis aux prélèvements sociaux sur les produits de placement prévus par l'article 16 de l'ordonnance n° 96 50 du 24 janvier 1996 susvisée, par l'article L. 14-10-4 du code de l'action sociale et des familles, par l'article 1600-0 F bis du code général des impôts et par les articles L. 136-7 et L. 245-15 du code de la sécurité sociale ; que la modification du taux du prélèvement libératoire prévu par l'article 125 A du code général des impôts a pour effet de porter le taux d'imposition sur les produits de ces bons et titres à 90,5 % ; que, par suite, cette modification fait peser sur les détenteurs de bons et titres dont l'identité n'est pas communiquée à l'administration fiscale une charge excessive au regard de cette capacité contributive et est contraire au principe d'égalité devant les charges publiques ; que, dès lors, les dispositions des e et h du 5 ° du E du paragraphe I de l'article 9 doivent être déclarées contraires à la Constitution

Il n’a en revanche pas mis en œuvre sa jurisprudence « néocalédonienne » à l’encontre du taux alors en vigueur de 75,5 % (prélèvements sociaux compris) ;

3) les gains et avantages procurés par la levée de stock-options ou l’attribution gratuite d’actions

Décision n° 2012-662 DC cons. 80 et 81

Des taux d’imposition marginaux maximaux de 72 % ou 77 % pour les gains et avantages procurés par la levée de stock-options ou l’attribution gratuite d’actions4 et, lorsque les autres revenus du contribuable excèdent 150 000 euros sans atteindre le seuil d’assujettissement à la CEHR, des taux d’imposition marginaux minimaux (c’est-à-dire dès le premier euro de gain) de 68,2 % ou 73,2 % sur ces mêmes gains ou avantages43. Cette censure a eu pour effet de ramener leur taxation marginale maximale à 64,5 % en cas de paiement de la CEHR et, sinon, à 60,7 %

4) le taux d’imposition marginal maximal de 82 % pour les plus-values immobilières

Décision n° 2012-662 DC , cons. 101.

- Considérant que, toutefois, les plus values-immobilières sur les terrains à bâtir seront soumises au barème de l'impôt sur le revenu tel que modifié par l'article 3 de la loi déférée, à la contribution exceptionnelle sur les hauts revenus, prévue par l'article 223 sexies du code général des impôts, aux prélèvements sociaux prévus par l'article 16 de l'ordonnance n° 96-50 du 24 janvier 1996, par l'article L. 14-10-4 du code de l'action sociale et des familles, par l'article 1600-0 F bis du code général des impôts et par les articles L. 136-7 et L. 245-15 du code de la sécurité sociale, à la taxe obligatoire versée à l'Agence de services et de paiements en vertu de l'article 1605 nonies du code général des impôts ainsi que, le cas échéant, à l'une des taxes facultatives alternatives que peuvent instituer les communes en vertu de l'article 1529 du même code ou l'autorité organisatrice de transport urbain, en application de l'article 1609 nonies F du même code ;

que ces dispositions peuvent conduire, après déduction d'une fraction de la contribution sociale généralisée, à un taux marginal maximal d'imposition de 82 % qui aurait pour effet de faire peser sur une catégorie de contribuables une charge excessive au regard de cette capacité contributive ; que, dans ces conditions, les dispositions de l'article 15 de la loi déférée portent atteinte à l'égalité devant les charges publiques ;

Par ailleurs, dès lors que la plus-value est calculée en intégrant un coefficient d’érosion monétaire, une imposition au taux marginal maximal de 62,001 % sur des plus-values mobilières n’est pas confiscatoire47.

Décisions n° 2016-538 QPC, cons. 11 et n° 2017-642 QPC, paragr. 12.

5) Le taux d’imposition forfaitaire de 90,5 % sur les revenus générés par des instruments financiers à terme

Un taux d’imposition forfaitaire de 90,5 % sur les revenus générés par des instruments financiers à terme lorsque le teneur de compte a son domicile fiscal dans un État ou un territoire non coopératif (ETNC)

Dans la décision n° 2012-662 DC, le Conseil constitutionnel avait validé le taux de 75 % de retenue à la source appliquée aux produits distribués dans un ETNC (article 187 du CGI).

Mais dans sa décision du 23 décembre 2013 , le conseil a annulé la CSG

Décision n° 2013-684 DC du 23 decembre 2013 , cons. 31 à 33

- Considérant que les bénéfices nets ainsi assujettis à l'impôt sur le revenu à un taux forfaitaire de 75 % sont par ailleurs assujettis aux prélèvements sociaux sur les revenus du patrimoine prévus par l'article 15 de l'ordonnance du 24 janvier 1996 susvisée, par l'article L. 14 10-4 du code de l'action sociale et des familles, par l'article 1600-0 F bis du code général des impôts et par les articles L. 136-6 et L. 245-14 du code de la sécurité sociale ;

que l'instauration du taux forfaitaire de 75 % a pour effet de porter le taux d'imposition sur les bénéfices résultant de ces opérations à 90,5 % ;

que, par suite, cette modification fait peser sur les personnes fiscalement domiciliées en France qui effectuent des opérations sur des instruments financiers à terme au moyen d'un compte dont le teneur ou, à défaut, le cocontractant, est domicilié dans un État ou un territoire non coopératif une charge excessive au regard de leur capacité contributive et est contraire au principe d'égalité devant les charges publiques ; que, dès lors, au paragraphe I de l'article 43, le 2 ° du A, le 2 ° du B, le D, le 3. de l'article 150 ter du code général des impôts dans sa rédaction résultant du 2 ° du E et le 2 ° du G doivent être déclarés contraires à la Constitution ;

6) Contribution patronale additionnelle sur les « retraites chapeau »

Décision n° 2015-498 QPC du 20 novembre 2015

Les dispositions contestées prévoient l'application d'une contribution additionnelle, à la charge de l'employeur, aux rentes excédant huit fois le plafond annuel de la sécurité sociale, au taux de 45 %, qui s'ajoute à la contribution de base prévue par le paragraphe I de l'article L. 137-11 du code de la sécurité sociale.

Des dispositions confiscatoires constitutionnelles

La contribution exceptionnelle sur la fortune n’est pas confiscatoire

Saisi des dispositions instituant une contribution exceptionnelle sur la fortune au titre de l’année 2012, il a considéré que « la contribution exceptionnelle sur la fortune, combinée avec l’impôt de solidarité sur la fortune pour 2012, ne fait pas peser sur une catégorie de contribuables une charge excessive au regard de la capacité contributive que confère la détention d’un ensemble de biens et de droits »

Décision n° 2012-654 DC du 9 août 2012, LFR pour 2012 (II), cons. 32.

La taxe exceptionnelle sur les hautes rémunérations n’est pas confiscatoire

Dans sa décision n° 2013-685 DC du 29 décembre 2013 le Conseil constitutionnel a déclaré conforme à la Constitution l’article 15 de la loi de finances pour 2014 qui met en place, pour deux ans, une taxe exceptionnelle sur les hautes rémunérations versées par les entreprises individuelles, les personnes morales et les sociétés, groupements ou organismes non dotés de la personnalité morale qui exploitent une entreprise en France. Cette taxe est assise sur la part des rémunérations individuelles supérieure à un million d’euros par an versée aux salariés et dirigeants. Le taux de cette taxe, de 50 %, est applicable aux rémunérations acquises ou attribuées en 2013 et 2014. Le montant de la taxe est plafonné à 5 % du chiffre d’affaires de l’entreprise

- Considérant, en premier lieu, que la « taxe exceptionnelle sur les hautes rémunérations attribuées en 2013 et 2014 » ne figure pas au nombre des impositions sur le revenu ; qu’en instituant une telle taxe, le législateur a entendu frapper non la capacité contributive des personnes physiques auxquelles sont attribués ces « éléments de rémunération », mais celle des personnes et autres organismes qui attribuent ceux-ci ;

Décision n° 2013-685 DC du 29 décembre 2013, Loi de finances pour 2014.

Non application de l article 13 pour les dispositions anti évasion fiscale

Le but de lutte contre la fraude fiscale constitue un objectif de valeur constitutionnelle.

1) la majoration de 1.25 sur les revenus irrégulièrement distribués est constituti

Conseil d etat N° 428401 16 avril 2019 M. Champion (QPC

CONCLUSIONS LIBRES de M. Romain VICTOR, rapporteur public

La majoration de 1,25 de l'assiette de l'IR dans le cas de revenus de capitaux mobiliers distribués dans des conditions irrégulières ou occultes est conforme a la constitution

la QPC portait sur la conformité de ces dispositions au principe d'égalité devant les charges publiques, dès lors que les revenus en cause étaient soumis à un taux marginal maximal d'imposition de 68,9 % au titre d'une année (règles résultant de la LF 2012) et de 73,6 % au titre d'une autre (règles résultant de la LFR 2013).

2) la retenue à la source de 75% sur les produits versés à un Etat ou territoires non coopératifs ETNC( qpc 25.11.16+

Dans la décision n° 2012-662 DC, le Conseil constitutionnel a validé le taux de 75 % de retenue à la source appliquée aux produits distribués dans un Etat ou territoires non coopératifs ETNC (article 187 du CGI).

Dans sa décision n° 2016-598 QPC du 25.11.2016 § 8, sans se prononcer de nouveau sur ce taux, le Conseil a jugé que ces dispositions spécifiques aux ETNC poursuivent « un but de lutte contre la fraude fiscale des personnes qui réalisent des opérations financières dans les États et les territoires non coopératifs.

Le but de lutte contre la fraude fiscale constitue un objectif de valeur constitutionnelle.

MAIS le droit de prouver l absence de fraude fiscale est constitutionnel

Toutefois ces dispositions ne sauraient, sans porter une atteinte disproportionnée au principe d’égalité devant les charges publiques, faire obstacle à ce que le contribuable puisse être autorisé à apporter la preuve de ce que les distributions de produits dans un État ou un territoire non coopératif n’ont ni pour objet ni pour effet de permettre, dans un but de fraude fiscale, la localisation de revenus dans un tel État ou territoire », avant d’écarter, sous cette réserve, le grief

19:26 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Une nouvelle niche fiscale:Le commettant international ?

pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI

Pour lire les tribunes antérieures cliquer

REDIFFUSION POUR ACTUALITE

L arrêt ZIMMER est il devenu le support de réalisation d’une nouvelle évasion fiscale, le commettant international, préjudiciable au développement économique et sociale de la France

Par ailleurs un début de réflexion serait il en train de s installer sur la place de l intérêt général dans les décisions juridictionnelles

Un défi pour nos finances publiques ?

La jurisprudence ZIMMER est de plus en plus utilsée par les brexiters

pour accaparer les benefices de leurs filiales en france

au detriment de notre activité economique et sociale ???

Impôt sur les Société en UK

La France est elle en train de se faire dépecer ??

Stellantis et Volkswagen veulent se passer de concessionnaires

- Distribution automobile. Le contrat d'agent : la voie royale ?cliquez

- Cette réorganisation « commerciale " va-t-elle permettre au groupe néerlandais STELLANTIS d’acccaparer les benéfices francais de Peugeot grace a la jurisprudence zimmer cliquez

LA NOUVELLE APPROCHE SUR LES COMMISSAIRES PRISEURS

devenus commissaires de justice depuis le 1er juillet 2022

De meme des investisseurs non UE ont acquis des maisons de commisseurs priseurs non judiciaires

et sont en train de transformer lzq en agent dependant de la maison mere non UE

LIRE AUSSI L AFFAIRE PIAGO

Conseil d'État N° 418817 10ème - 9ème chambres réunies 4 octobre 2019

M. Alexandre Lallet, rapporteur public

La définition fiscale de l’agent indépendant

Ou le Combat des Horaces fiscalo libertaires et des Curiaces fiscalo budgétaires

Conseil d’État 31 mars 2010 N° 304715 Aff. Zimmer

Les conclusions de Mme Julie Burguburu

Pour imprimer la tribune avec les liens cliquer

Une nouvelle niche fiscale : Le commettant international ?

-

Pour l'application des stipulations des articles 4 et 6 de la convention franco-britannique du 22 mai 1968 en matière d'impôts sur les revenus, une société résidente de France contrôlée par une société résidente du Royaume-Uni ne peut constituer un établissement stable de cette dernière que si elle ne peut être considérée comme un agent indépendant de la société résidente du Royaume-Uni et si elle exerce habituellement en France des pouvoirs lui permettant d'engager cette société dans une relation commerciale ayant trait aux opérations constituant les activités propres de cette société.... ..

-

.2) Il résulte des dispositions de l'article 94 de l'ancien code de commerce, repris à l'article L. 132-1 du nouveau code, que les contrats conclus par un commissionnaire, alors même qu'ils sont conclus pour le compte de son commettant, n'engagent pas directement ce dernier vis-à-vis des cocontractants du commissionnaire. Par suite, un commissionnaire ne peut en principe constituer, du seul fait de ce qu'en exécution de son contrat de commission il vend, tout en signant les contrats en son propre nom, les produits ou services du commettant pour le compte de celui-ci, un établissement stable du commettant, sauf s'il ressort soit des termes mêmes du contrat de commission, soit de tout autre élément de l'instruction, qu'en dépit de la qualification de commission donnée par les parties au contrat qui les lie, le commettant est personnellement engagé par les contrats conclus avec des tiers par son commissionnaire qui doit alors, de ce fait, être regardé comme son représentant et constituer un établissement stable.

en ce qu'elle fait référence à l'exercice en fait de pouvoirs engageant l'entreprise de l'autre Etat, Section, 20 juin 2003, Min. c/ Sté Interhome AG, n° 224407, Cf.,

sur la portée des contrats conclus par le commissionnaire pour le compte du commettant, notamment Cass. civ., 14 juin 1892, Gantillon c/ Suchet, Dalloz périodique 1892 1 p. 500 ; Cass. com., 15 juillet 1963, SARL Office du pur-sang, n° 60-13.600, Bull. III n° 378 ; Cass. Com., 9 décembre 1997, Société OOCL France, n° 95-22.096, Bull. 1997 IV n° 333.

Nos optimisateurs en fiscalité internationale ont depuis de nombreuses années compris l’intérêt fiscal pour un commettant faiblement imposé en Irlande par exemble de commercialiser en France par l’intermédiaire d’un commissionnaire déclaré indépendant et ce pour éviter notamment le risque de tomber sous les contraintes fiscales du contrôle des prix de transferts ou de la création d’un établissement stable soumis au droit fiscal interne.

Un certain nombre d’opérations de ce type, plus ou moins agressiveS au sens de l’ocde, vont faire l’objet de commentaires dans la presse,(cliquer),EFI fait un point sur le rapport entre commissionnaire et établissement stable

09:04 Publié dans Art. 57 Prix de transfert;, ETABLISSEMENT STABLE, immeuble detenu par societés étrangères, Prix de tranfert, Royaume Uni | Tags : zimmer conseil d’État 31 mars 2010 n° 304715 aff. zimmer | Lien permanent | Commentaires (1) | Imprimer | | ![]() Facebook | | |

Facebook | | |

22 février 2023

Liberté de circulation des capitaux et amende pour non déclaration des comptes etrangers (CJUE 27/01/21)

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

La CJUE vient de juger que la législation nationale obligeant les résidents fiscaux espagnols à déclarer leurs biens ou leurs droits situés à l’étranger est contraire au droit de l’Union tant t au niveau de la prescription qu au niveau du montant de l amende

C-788/19 Arrêt 27/01/2022 Commission / Espagne

(Obligation d’information en matière fiscale) Libre circulation des capitaux

CONCLUSIONS DE L’AVOCAT GÉNÉRAL M. HENRIK SAUGMANDSGAARD

LA POSITION DE LA COMMISSION

Le présent recours en manquement concerne une réglementation en matière fiscale mise en place en 2012 par le Royaume d’Espagne ayant pour finalité de lutter contre la fraude et l’évasion fiscales en ce qui concerne des avoirs situés en dehors du territoire espagnol. Cette réglementation comprend, d’une part, une obligation pour les résidents fiscaux en Espagne de déclarer certains de leurs biens et droits situés à l’étranger (obligation à laquelle il est satisfait en Espagne au moyen du « formulaire 720 ») et, d’autre part, une série de conséquences liées au non‑respect de cette obligation.

Ces conséquences comportent,

-premièrement, la qualification des avoirs en tant que gains patrimoniaux non justifiés et leur intégration dans la base d’imposition générale indépendamment de la date d’acquisition des avoirs concernés,

-deuxièmement, l’imposition d’une amende proportionnelle de 150 % et,

--troisièmement, l’imposition d’amendes forfaitaires.

La Commission européenne estime que ces trois conséquences et leurs modalités d’application constituent des restrictions disproportionnées qui portent atteinte à plusieurs libertés de circulation prévues par le TFUE et l’accord sur l’Espace économique européen (EEE) en particulier à la libre circulation des capitaux (article 63 TFUE et article 40 de l’accord EEE).

Selon la Commission, le caractère disproportionné tient notamment à ce que les trois conséquences sanctionnent l’inexécution de l’obligation d’information par le contribuable d’une manière très sévère sans prendre en compte le fait que l’administration fiscale espagnole disposerait déjà des informations concernées, ou pourrait en disposer, en vertu du régime d’échange d’informations dans le domaine fiscal prévu par la directive 2011/16/UE (2), telle que modifiée par la directive 2014/107/UE (3) (ci‑après la « directive 2011/16 »). Elle demande donc à la Cour, par le présent recours en manquement, de constater que le Royaume d’Espagne, en prévoyant ces trois conséquences, a manqué aux obligations qui lui incombent, notamment, en vertu de l’article 63 TFUE et de l’article 40 de l’accord EEE.

LA POSITION DE LA COUR

Selon la Cour, la présomption d’obtention de « gains patrimoniaux non justifiés » instituée par le législateur espagnol n’apparaît pas disproportionnée par rapport aux objectifs de garantie de l’efficacité des contrôles fiscaux et de lutte contre la fraude et l’évasion fiscales, dès lors, notamment, qu’elle peut être renversée par le contribuable.

En revanche, les choix faits en matière de prescription sont disproportionnés au regard de ces objectifs, dans la mesure où ils permettent à l’administration fiscale de procéder sans limitation dans le temps au redressement de l’impôt dû au titre des sommes correspondant à la valeur des biens ou des droits situés à l’étranger et non déclarés, ou déclarés de manière imparfaite ou tardive, au moyen du « formulaire 720 ».

21:54 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

Activité occulte en France d’une société étrangère : droit de reprise sur 10 ans

Pour recevoir la lettre d’EFI inscrivez vous en haut à droite

Les lettres fiscales d'EFI Pour lire les tribunes antérieures cliquer

patrickmichaud@orange.fr

La CAA de Nancy du 6 mai nous apporte un exemple de l’activité occulte que des entreprises étrangères ,en l’espèce portugaise ,dirigée de France, exercent en France en omettant la Tva, les charges sociales et SURTOUT en creant une concurrence déloyale à l egard des entreprises françaises régulières

CAA de NANCY, 2ème chambre, 06/05/2021, 19NC03651,

Ce schéma de plus en plus utilisé, notamment dans les ventes à distance, et ce tant dans l industrie que dans les services , notamment de conseil, va t il s’amplifier avec le BREXIT ???

Par proposition de rectification du 30 septembre 2016, l'administration lui a notifié dans le cadre de la procédure de taxation d'office pour activite occulte des cotisations supplémentaires d'impôt sur les sociétés au titre des années 2006 à 2014, des rappels de taxe sur la valeur ajoutée pour la période du 1er octobre 2006 au 30 septembre 2015 ainsi que des pénalités correspondantes.

la société Paulo et Célia, de droit portugais, qui a pour activité le transport routier et le fret, a fait l'objet d'une vérification de comptabilité portant sur la période du 1er février 2005 au 30 septembre 2015.

les associés de la société Paulo et Célia, M. et Mme C..., sont domiciliés en Haute-Marne.

Dans le cadre de l'exercice de son droit de communication exercé auprès de la société d'exploitation forestière de l'Est, un des deux principaux clients, l'administration a constaté que les factures émises par la société Paulo et Célia sur la période en litige portaient un tampon mentionnant l'adresse du domicile des associés et leurs coordonnées téléphoniques en France.

Sur la prescription de 10 ans :

le fait que la société a établi ses déclarations au Portugal peut il limiter la prescription de 10 ans

Sur les preuves de l établissement stable en France

En ce qui concerne l'impôt sur les sociétés :

Ces principes ont été appliqués en matière de TVA

21:53 | Tags : activite occulte et delai de reprise fiscale, patrick michaud avocat fiscaliste | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

18 février 2023

Régime fiscal des impatriés s'applique en cas de postulation directe de l étranger (CAA Paris 10 juin 2022)

Les lettres fiscales d'EFI

Pour lire les tribunes antérieures cliquer

Pour recevoir la lettre EFI, inscrivez-vous en haut à droite

C..., ressortissant suédois, développeur de systèmes informatiques, était domicilié à Londres au mois de décembre 2015, quand se sont engagées les négociations en vue de son recrutement par la société SNIPS pour un poste à Paris et de son installation en France avec son épouse

Après avoir déclaré leurs revenus et acquitté l'impôt sur le revenu correspondant au titre de l'année 2016, M. et Mme C... ont formé une réclamation afin de bénéficier du régime des impatriés en raison de leur installation en France en 2016 lors du recrutement du requérant par la société SNIPS.

La CAA de Paris confirme sa demande

L’article 155 A cgi issu de l'article 121 de la loi du 4 août 2008 prevoit qu’une exonération d'imposition forfaitaire de 30 % de leur rémunération est réservé aux personnes recrutées directement à l'étranger par une entreprise établie en France, pour une durée limitée, et qui n'ont pas eu de domicile fiscal en France lors des cinq années qui précèdent leur installation en France.c

Les cinq BOFIP Salariés « impatriés » - Régime spécial d'imposition

Une doctrine et une jurisprudence constantes ont limite l application de ce système de retour de nos forces économiques et sociale

MAIS

La CAA de PARIS, 9ème chambre, 10/06/2022, 20PA02279

a rendu un arret évolutionnaire dans l interet de l 'économie francaise

§ 6 Pour autant, eu égard à l'objectif poursuivi par le législateur de favoriser l'installation en France, pour une durée limitée, non seulement de salariés recrutés par une entité à l'étranger d'une entreprise française, mais de salariés installés à l'étranger, ces dispositions n'ont pas pour objet, et ne sauraient avoir pour effet, en tant qu'elles réservent le bénéfice de cette exonération aux " salariés appelés de l'étranger ", d'exclure du régime fiscal qu'elles instituent, les contribuables ayant, depuis l'étranger, postulé à une offre d'emploi publiée en France, ou recherché activement un emploi en France. .

La France un paradis fiscal pour les Footballeurs ????

Comment statuera le conseil d'etat dans cette affaire de principe ?

RAPPEL

Dans un arrêt du 22 décembre 2022 ,

le conseil d état a juge que le régime de l impatriation ne pouvait pas s’appliquer en cas de mobilité intragroupe

cette position est elle dans l intérêt économique et social de la france?

Conseil d'État N° 427536 22 décembre 2020

Conclusions de M. Laurent Domingo, rapporteur public

Le regime ne s applique pas en cas de mobilite intragroupe (ce 20 decembre 2020=

Il résulte du 1 du I de l'article 155 B du code général des impôts (CGI), éclairé par les travaux préparatoires de la loi n° 2008-776 du 4 août 2008 dont il est issu, que seules les personnes recrutées directement à l'étranger par une entreprise installée en France et non les personnes effectuant une mobilité entre entités d'un même groupe peuvent bénéficier, sur option, de l'exonération d'imposition forfaitaire de 30 % de leur rémunération.

19:23 | Tags : régime fiscal des impatriés patrick michaud | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

17 février 2023

Qui doit être le estinataire de l’avis de vérification d’une société étrangère ? ( CE 3 Fevrier 2023)

Dans le cadre du controle fiscal de sociétés étrangères qui possèdent en FRANCE des établissements stables non declarés, le Conseil d’État vient de rappeler que l’avis de vérification l'avis de vérification de comptabilité doit être adressé au contribuable lui-même

Dans le cadre du controle fiscal de sociétés étrangères qui possèdent en FRANCE des établissements stables non declarés, le Conseil d’État vient de rappeler que l’avis de vérification l'avis de vérification de comptabilité doit être adressé au contribuable lui-même

L’ avis adressé au mandataire TVA d’une société étrangère ne permet à l’Administration de tirer les conséquences des résultats du contrôle à l’égard de la société qu’en matière de TVA.

Il en va toutefois autrement s’il s’avère que ce mandataire est, en outre, également le dirigeant de fait de la société contrôlée.

Conseil d'État - 9ème - 10ème chambres réunies vendredi 03 février 2023

Conclusions de Mme Emilie Bokdam-Tognetti, rapporteur public

lors du premier pourvoi (octobre 2020)

Cour administrative d'appel de Nancy - 2ème chambre1 juillet 2021 / n° 20NC02948

1) Il résulte des deux premiers alinéas de l'article L. 47 du livre des procédures fiscales (LPF) que l'avis de vérification de comptabilité doit être adressé au contribuable lui-même. Dans le cas d'une société étrangère, cet avis doit être adressé, en principe, au lieu de son siège à l'étranger.

2) La désignation, en application du III de l'article 95 de l'annexe III au code général des impôts (CGI), d'un mandataire par une société assujettie à la taxe sur la valeur ajoutée (TVA) établie dans un autre État membre de l'Union européenne permet seulement à l'administration fiscale de notifier à ce dernier tout ou partie des communications relatives à l'assiette, au recouvrement et au contentieux de la taxe sur la valeur ajoutée, à l'exclusion des communications relatives aux autres impôts dont pourrait également être redevable la société assujettie à cette taxe.

Il résulte de la combinaison de ces dispositions que, lorsqu'une société étrangère exerçant une activité en France s'est bornée à désigner un mandataire en matière de TVA en application du III de l'article 95 de l'annexe III au CGI et que l'administration a seulement fait parvenir l'avis de vérification de comptabilité de la société à l'adresse de ce mandataire, elle ne peut régulièrement tirer les conséquences des résultats de ce contrôle à l'égard de la société qu'en matière de TVA.

En l espèce l’ Administration s'étant bornée à envoyer l'avis de vérification à l'adresse française du domicile du « représentant » de la société contrôlée, établie à l'étranger, lequel avait la qualité de mandataire de la société en matière de TVA mais n'avait pas été désigné pour la représenter en matière d'impôt sur les sociétés (IS). Toutefois, l'intéressé, associé de la société domicilié en France, assurait la gestion matérielle et technique de l'ensemble de l'activité de cette société, disposait du pouvoir de l'engager auprès des tiers, et avait d'ailleurs ouvert en France, au nom de la société, deux comptes bancaires pour lesquels il bénéficiait seul d'une procuration et sur lesquels étaient versées les recettes issues des chantiers de maçonnerie effectués en France. Dans ces conditions, l'administration a pu, sans entacher la procédure d'irrégularité au regard de l'article L. 47 du LPF, adresser à ce dernier, qui devait être regardé comme le gérant de fait de la société, l'avis de vérification destiné à cette dernière et tirer les conséquences des résultats de ce contrôle à l'égard de celle-ci tant en matière de TVA qu'en matière d'IS.

10:00 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |

15 février 2023

Visite domiciliaire LVMH : la cour de cassation précise la notion de présomption de »soustraction fiscale " ( CASS 15 février 23°

Pour recevoir la lettre EFI, inscrivez-vous en haut à droite

Les lettres fiscales d'EFI

Pour lire les tribunes antérieures cliquer

patrickmichaud@orange.fr

Dans le cadre de la visite domiciliaire fiscale de LVMH concernant l activité en France de la filiale belge LVMH FINANCE BELGIQUE SA , la cour de cassation a rendu un arrêt de principe sur la nature des présomptions nécessaires au juge des libertés pour rendre une ordonnance de visite prévue par l article L16 B du LPF

Cette décision de principe va-t-elle simplifier les visites domiciliaires civiles fiscales permettant de rechercher des preuves de fraude fiscale internationale.

Par ailleurs, cette décision va-t-elle servir de réflexion à la rédaction de la saisie douanière de l article 60 du code des douanes qui doit etre modifié avant le 1er septembre 23

Le droit de visite de la douane est contraire à la constitution

( QPC 22/09 /22)Enfin , l’administration pourrait utiliser les renseignements fournis par l un des trois procédés d’alerte fiscale lorsque le portail en préparation (?) par la "task force renseignement fiscal" (TFRF) créée en 2019 permettant une coopération entre les différents acteurs du renseignement économique et financier :DGIFP, TRACFIN et DOUANES pourrait être mis en service lors d'une prochaine loi de finances rectificatives( ?? )

L analyse de Robin Carcan journaliste à la lettre A

En cassation, la DGFIP gagne une sérieuse chance de récupérer les documents rendus à LVMH

le juge des libertés et de la détention du TGI de Paris, par ordonnance du 10 septembre 2019 avait autorisé les visites dans différents locaux occupés par des sociétés du groupe LVMH concernant notamment l activite de La société de droit belge LVMH FINANCE BELGIQUE SA qui est une centrale de trésorerie, du groupe LVMH.

Son activité consiste à centraliser les flux de trésorerie d’un groupe de sociétés en recevant des flux de trésorerie de la part des sociétés du groupe liées à elle par un accord conventionnel et à répondre aux besoins de trésorerie de ces mêmes sociétés (l’existence au sein du groupe LVMH d’une centrale de trésorerie n’est pas constitutive d’une fraude).

L’autorisation de visite et saisie des lieux susmentionnés était délivrée aux motifs que la société de droit belge LVMH FINANCE BELGIQUE SA exercerait ou aurait exercé sur le territoire national une activité de gestion de trésorerie intra-groupe,( cash pooling) sans souscrire les déclarations fiscales y afférentes et omettraient de passer ainsi les écritures comptables correspondantes.

Cette visite 'à laquelle ont pris part 66 agents de l’administration a permis la saisie de 1 098 333 documents dont notamment 7 893 documents papier dont la saisie n’est pas contestée et 1 481 documents comprenant un échange par mail avec un avocat couverts par le secret professionnel (0,13% des documents saisis)

La Cour d'appel de Paris 9 septembre 2020, n° 19/16971 a annulé l ordonnance de visite sur le motif que la motivation de l’ordonnance rendue par le JLD du TGI de Paris est insuffisante pour démontrer une présomption de fraude

La cour de cassation du 15 février casse avec renvoi l arrêt d’appel

COUR DE CASSATION Ch Com 15 février 2023 Pourvoi n D 20-20.599

15 février 2023 Cour de cassation Pourvoi n° 20-20.600

Vu l'article L. 16 B du livre des procédures fiscales :

- 10 En statuant ainsi, alors que l'article L. 16 B du livre des procédures fiscales n'exige que de simples présomptions, en particulier de ce qu'une société étrangère, en l'espèce la société LFB, exploiterait un établissement stable en France en raison de l'activité duquel elle serait soumise aux obligations fiscales et comptables prévues par le code général des impôts en matière d'impôt sur les bénéfices et/ou de taxes sur le chiffre d'affaires, le premier président, qui a ajouté à la loi une condition qu'elle ne comporte pas, a violé le texte susvisé..

15:53 | Lien permanent | Commentaires (0) | Imprimer | | ![]() Facebook | | |

Facebook | | |